أزمة "هرمز": جردة حساب لحرب النفط الموازية

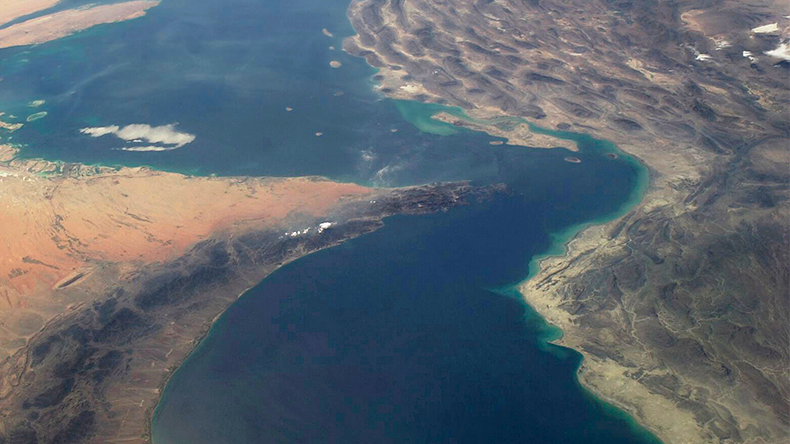

مع إغلاق مضيق هرمز وفقدان خمس الإمدادات العالمية من النفط والغاز والبتروكيماويات، ثمة رابحون وخاسرون مؤقتون، غير أن استمرار الأزمة كفيل برسم تغييرات بنيوية دائمة في هيكلية صناعة الطاقة بمجملها

يجد الاتحاد الأوروبي نفسه أمام معضلة استراتيجية مركبة أثناء صياغته لحزمة العقوبات الحادية والعشرين الموجهة ضد موسكو، إذ طالما اعتمدت فلسفة بروكسيل في فرض العقوبات الاقتصادية على تحقيق توازن دقيق بين تقليص العائدات المالية الروسية وبين تجنب إحداث صدمة في الإمدادات العالمية تؤدي إلى انهيار الأسواق واشتعال التضخم. لكن القرار الإيراني بإغلاق مضيق هرمز الذي كان يعبره نحو خمس الإمدادات العالمية من النفط الخام والغاز والكيمياويات الأساسية أدى إلى نسف هذه الفرضيات والتفضيلات السياسية بشكل كامل، إذ دفع بأسعار النفط إلى مستويات قياسية تهدد بابتلاع أي مفاعيل إيجابية كانت العقوبات السابقة قد حققتها على مستوى الحد من القدرات المالية الروسية. وتدرس المفوضية الأوروبية حالياً مقترحاً يقضي بتجميد سقف أسعار النفط الخام الروسي عند 44.10 دولارا للبرميل خلال مراجعة شهر يوليو المقبل بدلا من ترك الآلية الديناميكية التلقائية ترفع السقف تماشياً مع الارتفاع الجنوني للأسعار العالمية الناتج عن الأزمة في الشرق الأوسط. ويهدف هذا التوجه إلى منع موسكو من الاستفادة المباشرة من الطفرة السعرية التي لا علاقة لها بجهودها الحربية أو قدرتها على الإنتاج، بل هي نتاج صرف لظروف جيوسياسية خارج إرادتها. ومن شأن ترك الآلية الأوتوماتيكية تعمل بشكل معتاد في ظل الظروف الحالية دفع السقف إلى مستويات مرتفعة للغاية تعني عملياً منح روسيا تدفقات نقدية إضافية هائلة، وهذا ما يجعل القرار الأوروبي المرتقب محكوماً بمعادلة صعبة بين الرغبة في استمرار الضغط العقابي وبين الحاجة إلى استقرار الأسواق.

ولا تتوقف الحرب الأوروبية على النفط الروسي عند حدود سقف الاسعار، وإنما تمتد إلى آليات الإنفاذ في السوق حيث تشير التوجهات الجديدة للسياسة الأوروبية - المدعومة بتصريحات مسؤوليها - إلى تركيز مكثف على ما يعرف بأسطول الظل الذي يضم مئات الناقلات البحرية العاملة خارج الأطر التنظيمية وهياكل التأمين الغربية التقليدية. وتستخدم هذه الناقلات ملكيات معقدة غامضة وتغييرات مستمرة للأعلام التي تبحر تحتها لتسهيل نقل النفط الروسي إلى الأسواق العالمية دون التعرض للعقوبات. ويمثل أسطول الظل هذا التحدي الأكبر الذي تواجهه بروكسيل الآن في سعيها لتطبيق العقوبات بفعالية، إذ نجحت هذه الآلية البديلة في الحفاظ على تدفق الصادرات الروسية بكميات كبيرة مع الاستفادة من ارتفاع الأسعار العالمي ليحقق أعلى العائدات لموسكو منذ بدء الحرب الأوكرانية. هذا الواقع يجعل من أي قرار بتجميد سقف الأسعار مجرد حبر على ورق ما لم يتم إغلاق الثغرات البحرية التي يستغلها الأسطول الرمادي بكفاءة عالية، وهو ما يتطلب تعاوناً دولياً واسعاً وتنسيقاً مع شركات التأمين والمصارف التي تتعامل بشكل غير مباشر مع هذه الشحنات في وقت تبدو فيه مصالح النفط عموماً مشغولة بارتدادات إغلاق هرمز والعدوان الأمريكي الإسرائيلي على إيران، وغير معنية بخنق مزيد من كميات النفط المتدفق إلى الأسواق.

صناعة الشحن البحري العالمية مثلاً تمر في هذه الأثناء بتحول بنيوي عميق في نهج إدارة المخاطر الجيوسياسية، حيث لم يعد التنفيذيون وملاك السفن يتعاملون مع الأزمات الدولية كحالات طوارئ عابرة تنتهي بالعودة إلى الوضع الطبيعي السابق، بل باتوا يدمجون مفهوم الاضطراب المستمر والعنف خارج القانون الدولي كعنصر دائم في خطط العمل والاستثمار طويلة الأجل. وتحولت المحيطات العالمية بدءاً من القطب الشمالي مروراً ببحر الصين الجنوبي والبحر الأحمر والخليج العربي وانتهاء إلى الكاريبي إلى حلبة صراع مكشوفة بين القوى العظمى حيث حول الأمريكيون السفن التجارية أهدافاً صريحة ومسيسة تخضع لقواعد اشتباك جديدة لم تألفها الملاحة التجارية منذ عقود.

وترتب على الشلل شبه التام لحركة المرور عبر مضيق هرمز مكاسب هائلة لقوى نجحت في ملء الفراغ الذي أحدثته الأزمة مستفيدة من قفزة الأسعار الهائلة التي لم يشهد لها العالم مثيلاً منذ حرب الخليج الأولى قبل ثلاثة عقود.

وتأتي الولايات المتحدة الأمريكية على رأس قائمة المستفيدين الرئيسيين من هذه الأزمة، فبصفتها المنتج الأكبر للنفط الخام والغاز الطبيعي على مستوى العالم تمكنت الشركات الأمريكية من تكثيف صادراتها البحرية من النفط والديزل وأنواع الوقود الأخرى لتجني من وراء ذلك عوائد مالية إضافية قدرت بنحو 50 مليار دولار جراء تصدير 145 مليون برميل إضافي خلال إغلاق المضيق مقارنة بالفترة المماثلة من العام السابق. ولا تعني هذه الطفرة المالية بالضرورة انتعاشاً اقتصادياً محلياً شاملاً في الولايات المنتجة للطاقة افي الولايات المتحدة، بحكم أن الغالبية العظمى من هذه الأرباح الاستثنائية تنتهي إلى جيوب الشركات الاستثمارية والمساهمين عبر توزيعات أرباح قياسية وارتفاع أسعار الأسهم دون وجود مؤشرات قوية على إعادة استثمار هذه الأموال في عمليات حفر جديدة أو توظيف عمالة إضافية في قطاع الطاقة.

وتشارك دول أخرى في حصد هذه المكاسب المادية الضخمة الناتجة عن الصدمة السعرية غير المسبوقة، وفي مقدمها روسيا بفضل القيمة المرتفعة التي باتت تتلقاها مقابل كل برميل نفط تبيعه في الأسواق العالمية. أسهم الارتفاع الجنوني للأسعار عالمياً إلى جانب التخفيف المؤقت للعقوبات الأمريكية على بعض الشحنات الروسية في محاولة لتخفيف الضغط على السوق الداخلية الأمريكية في اقتراب سعر النفط الروسي المباع في بحر البلطيق من مستويات مرتفعة للغاية مقارنة بفترة ما قبل الحرب الأوكرانية. ومن الرابحين أيضاً البرازيل وكازاخستان والنرويج وكندا وفنزويلا وأذربيجان التي سارعت إلى رفع معدلات إنتاجها القصوى تلبية للنقص العالمي في المعروض النفطي.

في المقابل تبدو الصورة داخل حوض الخليج أكثر تعقيداً وضبابية، فقد تسبب إغلاق هرمز في إجبار دول المنطقة على خفض معدلات إنتاجها وصادراتها البحرية بشكل حاد ومفاجئ مع تأثيرات متباينة بين الدول. إذ نجحت السعودية والإمارات في استيعاب جزء كبير من الصدمة بفضل استثمارهما المبكر في خطوط أنابيب برية استراتيجية تلتف حول مضيق هرمز لتصل إلى موانئ البحر الأحمر وخليج عمان، وهذه الخطوط نقلت ما يقارب ربع التدفقات المعتادة التي كانت تمر عبر المضيق قبل الإغلاق. بالرغم من انخفاض صادرات الرياض بأكثر من 150 مليون برميل خلال الأشهر الستة الماضية فإن عوائدها المالية ارتفعت بنحو 9.2 مليار دولار بفضل طفرة الأسعار العالمية التي علت على تراجع الكميات المصدرة، وهذا يعطي مؤشراً على مرونة نسبية للنموذج الاقتصادي السعودي وقدرته على الصمود في وجه أزمة كبرى بفضل الجغرافيا. في المقابل الحاد يقع العبء الأكبر من الأزمة على الدول الخليجية التي تفتقر إلى خطوط أنابيب بديلة وتعتمد كلية على المضيق المائي المغلق، إذ يواجه والكويت وقطر خسائر فادحة في حجم الصادرات والعائدات على حد سواء حيث انخفضت العوائد النفطية العراقية بنحو 15 مليار دولار والكويت بنحو 10 مليارات دولار في غضون ستة أشهر فقط، بينما يواجه الاقتصاد القطري المعتمد بشكل حصري على تصدير الغاز الطبيعي المسال عبر ناقلات بحرية خطراً حقيقياً بانكماش حاد في ناتجه المحلي الإجمالي وفق أحدث تقديرات المؤسسات المالية الدولية وصناديق النقد والبنوك الاستثمارية الكبرى.

تعاني القارة الأوروبية من تبعات هذه الأزمة بشكل لا يقل خطورة عن معاناة دول الخليج، فقد تبخرت التوقعات المتفائلة بالتعافي الاقتصادي السريع بعد جائحة كورونا لتفسح المجال أمام ركود تضخمي ممتد قد يستمر لسنوات وفق تصريحات المسؤولين في البنك المركزي الأوروبي. وفي أزمة هرمز تواجه أوروبا تبعات الصدمة النفطية الثانية في غضون خمس سنوات فقط بعد صدمة العام 2022 التي تلت الحرب الأوكرانية، إذ أدى هذا الترادف المؤلم للأزمات إلى خفض توقعات النمو الاقتصادي للنصف وزيادة معدلات التضخم بشكل ملحوظ في الدول التي تستخدم العملة الموحدة اليورو، ما اضطر البنك المركزي الأوروبي إلى التحضير لرفع أسعار الفائدة مجدداً في محاولة يائسة لكبح جماح الأسعار المرتفعة للوقود والمواد الأساسية. وتتحمل الموازنات العامة للدول الأوروبية أعباء مالية هائلة لم تكن في الحسبان، فقد أنفق الاتحاد الأوروبي مليارات اليوروهات الإضافية لتأمين الغاز الطبيعي وإمدادات الطاقة البديلة بعد انقطاع الإمدادات الروسية، مما دفع المفوضية الأوروبية إلى تعليق قواعد الميزانية الصارمة التي كانت معمولاً بها قبل الأزمة لمنح الحكومات مرونة أكبر في دعم قطاعات الزراعة المتضررة من شح الأسمدة وتمويل حزم الإغاثة العاجلة للمواطنين الذين تآكلت قواهم الشرائية بسبب التضخم. ويمتد التأثير السلبي لارتفاع تكاليف الطاقة ليشمل الصناعات البتروكيماوية الكبرى وقطاع الطيران الذي يواجه تكاليف توفير مصادر بديلة لوقود الطائرات تهدد بإفلاس شركات حيوية وتعزز مخاوف المستهلكين من الدخول في حقبة طويلة من الركود الاقتصادي المقترن بالغلاء التضخمي.

في آسيا سارعت دول مثل الصين وكوريا الجنوبية واليابان إلى تطبيق إجراءات تقشفية وحظر استخدام السيارات في الأيام المتبادلة للموظفين الحكوميين إلى جانب إعادة هندسة مزيج إمدادات الطاقة الخاصة بها بالكامل، ونجحت هذه القوى بشكل عام في تقليص اعتمادها على الخليج خلال فترة قصيرة عبر تكثيف وارداتها من روسيا وآسيا الوسطى والولايات المتحدة مع توجه سريع نحو تعزيز مصادر الطاقة النووية والمتجددة لتأمين مستقبلها الصناعي بعيداً عن أهواء أسواق النفط والمضايق البحرية القابلة للإغلاق.

من المؤكد الآن أنه كلما طال أمد الاضطراب في مضيق هرمز وامتدت فترة الإغلاق إلى شهور بدلاً من أسابيع، ستعمق هذه التغييرات البنيوية في سلوك المستوردين وتصبح جزءاً من البنية التحتية الدائمة لأنظمة التزود بالطاقة والبتروكيماويات، وسيترتب عليه تراجع تدريجي ولكن حتمي في قدرة دول الخليج على استعادة حصتها السوقية القديمة بالسرعة نفسها حتى مع عودة الملاحة إلى طبيعتها وإزالة الألغام وفتح الممرات المائية أمام الناقلات، لأن استعادة الثقة في أمن الممرات البحرية تحتاج ، وفق الخبراء، إلى فترة زمنية أطول بكثير من الوقت الذي تستغرقه عمليات إزالة الألغام أو توقيع صفقات التهدئة.

نشر هذا المقال في صفحة الدوليات بجريدة الأخبار اللبنانية عدد الجمعة 12 يونيو 2026